Где самое дешёвое ОСАГО?

Обновлено 13.01.2023:

Обновил информацию по состоянию на 2023 год ЗДЕСЬ.

Закончился очередной год cтрахования и встал вопрос продления ОСАГО на автомобиль супруги — Nissan Qashqai+2 2011 года выпуска. В предыдущие годы оформляли еОСАГО в Тинькофф — очень удобно. Стоимость полиса ОСАГО для двух водителей с максимальным КБМ 13 (все годы без аварий, дает скидку 50% от базового тарифа) составляла 4 447 рублей. Кнопки «продлить полис» в личном кабинете Тинькофф не было, поэтому написал в чат поддержки. Там подумали и назвали новую стоимость полиса на 2020 год — 4 732 рубля. Я удивился подорожанию, ведь во всех новостях нам радостно сообщают что «Средняя цена полиса ОСАГО в I квартале 2020 года снизилась по сравнению с аналогичным периодом прошлого года на 1,1% — с 5544 до 5482 рублей (21 апреля, пресс-служба Российского союза автостраховщиков).» А ведь у меня и жены было страховых случаев, т.е. мы только платим, страховые же не платили ни разу, плюс у нас стаж более 15 лет у каждого. Я решил изучить вопрос. К сожалению, актуальной информации по этому вопросу крайне мало. Поиск выдает в основном сайты-калькуляторы стоимости страховки.

Сайты-калькуляторы ОСАГО онлайн

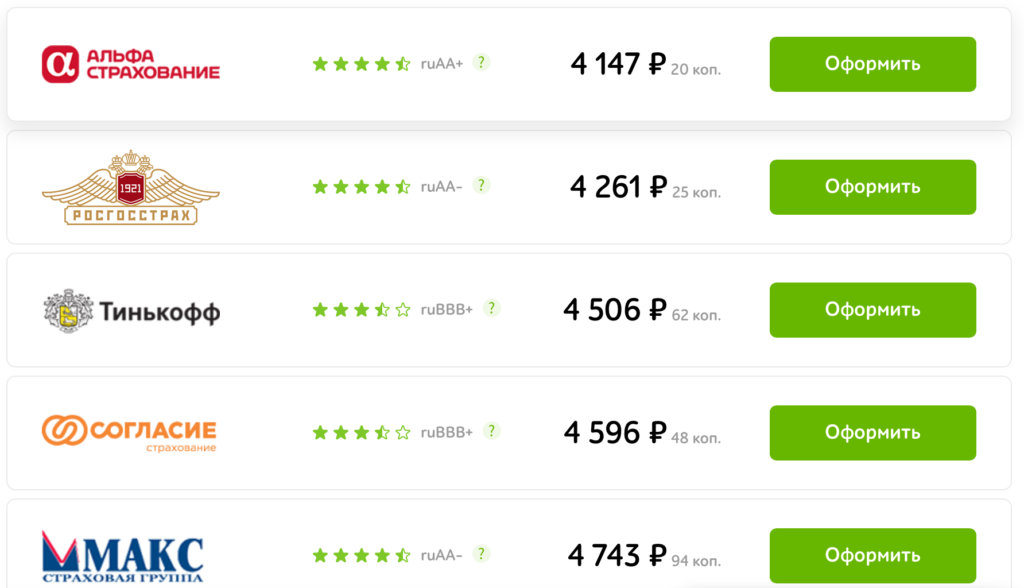

Я попробовал несколько из них. Стоимость, за которую они предлагали мне оформить полис еОСАГО, была на уровне предложения Тинькофф. Потратив время на одном из сайтов на ввод тонны информации, получил цены, радикально отличающиеся от того, что было в предварительном расчете.

Тарифы до расчета:

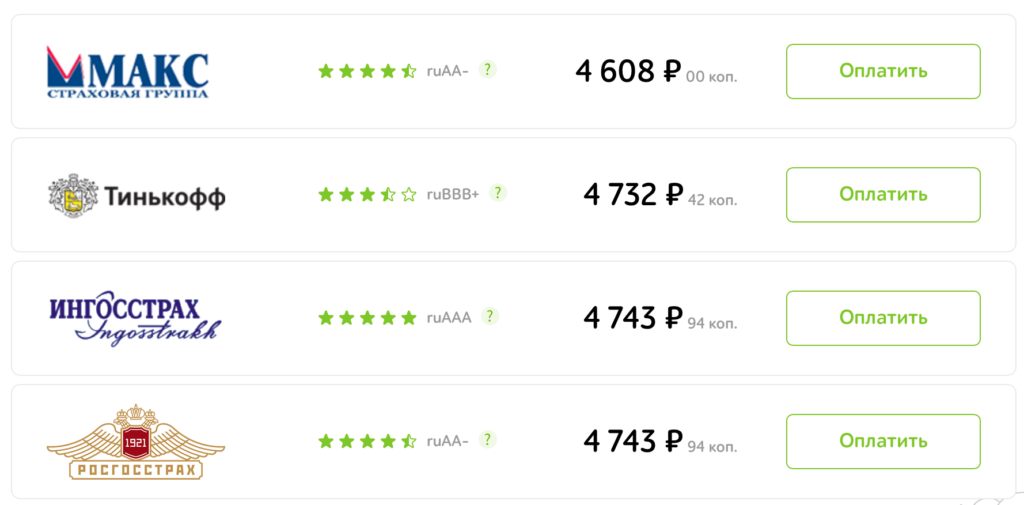

Тарифы после расчета:

Как видите, цены существенно изменились после расчета, что довольно странно, так как это результат расчета для максимальной скидки 50% от базового тарифа. Для автовладельцев, у которых были аварии, результаты будут отличаться еще больше. Главное — все цены практически на одном уровне (и в Альфа Страховании тоже 4743 руб). С помощью подобных сайтов найти страховую с более низкой стоимостью ОСАГО не получилось. Цель подобных калькуляторов — заманить низкой ценой на предварительном расчете, затем заставить вас потратить время на ввод кучи информации, после чего выдать реальную стоимость, которая выше, чем предварительная. Видимо, в надежде на то, что вы пожалеете своё время и согласитесь с подорожанием. Сайты-калькуляторы сотрудничают с только с теми страховыми компаниями, которые платят им комиссию за новых клиентов, а комиссия, как известно, сидит в цене.

Совет №1 — если хотите сэкономить, не тратьте время на подобные сайты.

Как же вычисляется стоимость полиса ОСАГО?

Формула ОСАГО

Формула вычисления стоимости полиса установлена законом и едина для всех страховых компаний:

Стоимость ОСАГО = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН

Как видим, довольно примитивная формула. Перемножаемые коэффициенты это:

- ТБ — тариф базовый

- КТ — коэффициент территории (определяется местом регистрации собственника авто)

- КБМ — «бонус-малус» (скидка/надбавка за безаварийную/аварийную езду — до 50% за 10 лет без аварий)

- КВС — «возраст-стаж» (скидка/надбавка за возраст/стаж — скидка только у водителей от 30 лет)

- КО — коэффициент ограничения количества допущенных к управлению автомобилем лиц (если есть список лиц, допущенных к управлению — 1, если нет — 1,87)

- КМ — коэффициент мощности двигателя (чем мощнее, тем дороже полис)

- КС — сезонность использования (если пользуетесь авто 3 месяца в году — 50% от стоимости полного полиса, 4 месяца — 60% и так далее)

- КН — коэффициент нарушений правил страхования (предоставление недостоверных сведений страховщику, влияющих на выплату в большую сторону, преднамеренное провоцирование аварии, причинение вреда имуществу из-за грубого нарушения ПДД — +50% к базовой стоимости)

Итак, по сути, автовладелец может менять стоимость полиса следующими способами:

- Выбором страховой компании с наименьшим ТБ (базовым тарифом);

- Выбором опции ограничения допущенных к управлению лиц с КБМ и КВС не хуже, чем у основного водителя. Без ограничения — полис на 87% дороже;

- Сезонным использованием автомобиля (мне кажется, мало кто так делает).

Остальные коэффициенты можно принять за константу, так как они определены характеристиками автовладельца, либо используемого автомобиля (прописка, мощность, нарушения).

Базовый тариф страховых компаний

Страховые компании вправе самостоятельно устанавливать базовые тарифы на конкретных территориях в рамках заданного законом коридора. Для физлиц и ИП, не использующих в качестве такси автомобили категорий «B» и «BE», этот коридор — от 2 746 руб до 4 942 руб. Т.е. стоимость полиса (при всех прочих равных коэффициентах) будет отличаться в 1.8 раза между страховыми компаниями, использующими минимальный и максимальный тариф коридора соответственно. Как выяснилось, страховые компании довольно часто этим правом пользуются. В интернете много статей о том, что выгодно покупать ОСАГО в той, или иной компании, но на самом деле базовый тариф мог измениться и выводы уже не актуальны.

Совет №2 — проверяйте актуальный базовый тариф на сайте страховой компании.

Кстати, полис Тинькофф Страхования, о котором я писал в начале, подорожал именно по этой причине — страховая увеличила базовый тариф с 3 706 руб до 4 108 руб (на 11%) с 01.11.2019. И изначально привлекательный по тарифам страховщик стал весьма заурядным.

Самое дешёвое ОСАГО в Москве

Итак, поиски привели меня к страховой компании Абсолют Страхование, базовый тариф которой по Москве — 3 480 руб. Я зарегистрировался на их сайте, заполнил всю информацию, необходимую для полиса (юзабилити, правда, из 90х), оплатил онлайн и получил через минуту электронный полис еОСАГО на почту. Полис обошёлся мне в 4 009 рублей — значительно дешевле того, что предложил мне Тинькофф (4 732 руб). Правда, пришлось потратить время на изучение вопроса и заполнение информации на сайте нового страховщика. Таким образом, я пополнил ряды тех, у кого премия по ОСАГО снизилась по отношению к прошлому году, чему я несказанно рад. У большинства же из тех, кто решил просто продлить полис и не менять страховщика, премия выросла, либо, как минимум, осталась на прежнем уровне — это показали все сайты-калькуляторы ОСАГО, которые я использовал, пытаясь найти выгодный тариф.

По состоянию на 26.08.2020 самый дешёвый полис ОСАГО в Москве и МО предлагает Совкомбанк Страхование. Правда, потребуется диагностическая карта. Полис от Абсолют Страхования подорожал.

Таблица базовых тарифов страховых компаний по Москве и МО (актуально на 26.08.2020):

| Страховая компания | Москва | МО |

|---|---|---|

| Совкомбанк Страхование | 3590 | 3600 |

| Гайде | 3600 | 3600 |

| Армеец | 3700 | 3700 |

| Абсолют | 3750 | 3850 |

| АСКО | 3900 | 3900 |

| Ренессанс | 4000 | 4000 |

| ВСК | 4050 | 4050 |

| Росгосстрах | 4118 | 4115 |

| Тинькофф | 4250 | 4250 |

| Альфа Страхование | 4390 | 4390 |

| Ингосстрах | 4410 | 4410 |

Итак, совет №3 — хотите сэкономить, меняйте страховую компанию.

Обновлено 02.12.2020. За 2020 год произошли радикальные изменения в законодательстве, регулирующем ОСАГО. Как и где выгодно покупать ОСАГО на 2021 год написал в новой статье.

Надеюсь, эта информация была вам полезна. Посчитать свою экономию и заказать полис можно прямо здесь:

ТАРИФЫ ИЗ СТАТЬИ УЖЕ ДАВНО ВЫРОСЛИ!!!

Спасибо, что обратили внимание. Проверил, действительно за 4 месяца с начала года все компании подняли цены, некоторые существенно, на 10-15%. Обновил информацию.

Спасибо, за таблицу тарифных ставок компаний. Очень полезная инфа, давно искал подобный сайт, т.к. у самого иногда мало времени просматривать ставки во всех страховых и таких как я думаю много, а при оформлении ОСАГО эта инфа очень актуальна! Каждый день кто то оформляет ОСАГО и ищет подобные таблички в интернете, а их почти нет(( Продолжайте обновлять информацию, я думаю народ заинтересуется, т. к. желание сэкономить на страховке с каждым днем все больше) Компанию приходится каждый год менять, каждый раз у кого то предложение выгоднее) Кстати я тоже страховался у Тинькофф раньше, сейчас наверное Совком будет, судя по Вашей таблице)

Рад, что информация на моем сайте помогла Вам. Действительно, оказалось, что страховые компании активно меняют тарифы. Удивляет, что ОСАГО так быстро дорожает. Ведь сейчас, в период самоизоляции, количество ДТП резко снизилось, соответственно, выплаты страховых возмещений упали. Самое время цены снижать. Но нет, вчера под шумок депутаты приняли закон, по которому: 1. Можно приобрести ОСАГО без диагностической карты до 30 сентября 2020. В течение одного месяца со дня отмены ограничительных мер, но не позднее 31 октября 2020 года нужно будет предоставить диагностическую карту. Если этого не сделать, страховщик в случае аварии получает право взыскать выплаченные потерпевшему средства в полном объеме. 2.… Подробнее »

Произошло как раз обратное. На агрегаторах полисы подешевели.

Да, действительно. Поэтому я написал новую статью про то, как выгодно заказывать ОСАГО в 2021 году.

Спасибо!

Именно информацию по базовым ставкам искал.

Очень помогли!